相続放棄を考えるときに、注意すること

◇相続放棄を考える

- 単純承認、限定承認、相続委放棄から選択

- 3カ月が経過してしまった場合

- 相続税法上は、法定相続人の数に含まれる

- 相続放棄をする場合は、あらかじめ親族に連絡を

- 遺された人のためにエンディングノートを

1. 単純承認、限定承認、相続放棄から選択

相続が始まったことを知った時から、3カ月以内でないと相続放棄ができないと、

最近、テレビや雑誌やネットニュース、そしてブログ記事からも多数散見されることが多くなってきました。

おそらく、実家が負の遺産となる可能性があることが

周知されつつあることが関係しているのではないでしょうか。

そして、相続の専門家の話や、専門書などを見てみても、

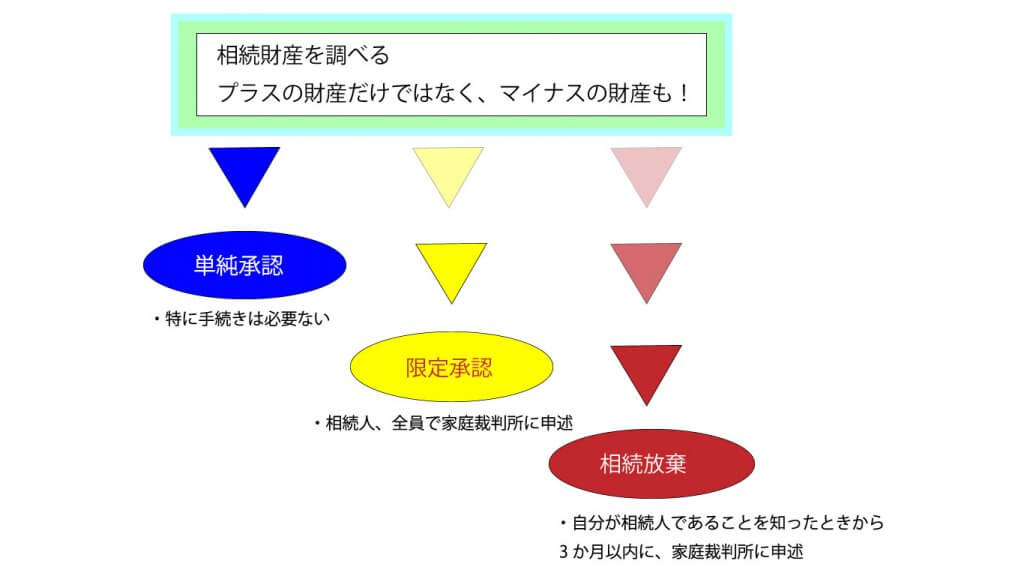

相続が始まったら、まずマイナスの財産があるのかを調べることが重要であると見聞きします。

これは遺産がプラスなのかマイナスなのかを、相続放棄できる期間までに知る必要があるためです。

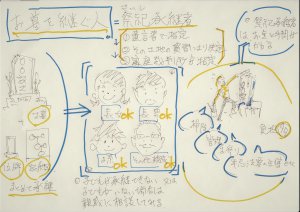

相続が始まると、単純承認、限定承認、相続放棄の3種の中から

相続が始まった時から3カ月以内に選択をすることになります。

単純承認は、プラスの財産もマイナスの財産もすべてを承継します。

特に申し立ての必要もなく、3カ月が経過した場合や、財産のうちの一部を処分してしまったときは

単純承認したことになります。

限定承認は、プラスの財産からマイナスの財産を引いて、余った財産だけを引き継ぎます。

限定承認の場合は、相続人全員で家庭裁判所に申述する必要があります。

そして、相続放棄は、原則相続人となったことを知った時から3カ月以内に、家庭裁判所に

申述し、受理される必要があります。受理されますと、原則撤回はできません。

相続放棄の場合は、単純承認の場合と違い、相続人が各自で申述を行います。

相続放棄が、受理されますと

はじめから、相続人でなかったものとみなされます。

相続が始まったときの、3つの選択肢の説明

2. 3カ月が経過してしまった場合

被相続人(亡くなった人)の、財産を探すのは結構な時間と労力が必要です。

特に借金の場合は大変で、金融機関などに借入をしていた場合はまだわかりやすいですが、

個人間で金銭の貸し借りをしていた場合は厄介です。契約書を交わしていればまだ発見しやすいですが、

口頭のみの場合は発見が難しく、相続放棄の申述までに3カ月が経過してしまうこともあります。

3カ月が経過する前であれば、家庭裁判所に期間の伸長を請求することもできます。

その場合は、相続財産の構造が複雑であったり、亡くなったか人と相続人とが物理的に距離が離れている場合

などが考慮されます。

また、3カ月経過後であっても債務超過を知らないことに「相当の理由」があると認められるときは

相続放棄が認められる可能性もあります。

どちらにせよ早め早めの行動が求められます。

3. 相続税法上は法定相続人の数に含まれる

相続財産に係る基礎控除額を算出する際は、相続放棄をしても法定相続人の数に含まれます。

なので、

基礎控除額=3,000万円+(600万円×法定相続人の数)

の法定相続人の数は変わりありません。

4. 相続放棄をする場合は、あらかじめ親族に連絡を

例えば夫婦と子ども2人の家族の場合で考えてみます。

夫が多額の借金をかかえて亡くなったとします。借金を受け継ぎたくない奥さんと子ども2人は

家庭裁判所に相続放棄の申述をすることにし、受理されたとします。

このとき相続人は、奥さんと子ども2人から、夫の両親へ移ります。

両親がいない場合は、夫の兄弟姉妹が相続人となり、借金を含めた財産を相続することになります。

ですので、親族に迷惑が掛からないように、相続放棄をする場合はあらかじめ親族に連絡しておく必要があります。

5.遺された人のためにエンディングノートを

もしもの時のために、エンディングノートにプラスの財産と、マイナスの財産を書いておくと

遺された人は、慌てて財産がどこにあるかを探さなくて済みます。

悲しみの中、財産を探すのは大変です。一冊のノートが遺されているだけで助かる人がいます。

エンディングノートは書き込む事項が多すぎるのが難点です。

ですので、自分にとって本当に必要なところだけは書いておく、

というスタイルが望ましいかと思います。